Begriffe aus der Welt der Finanzprodukte – einfach und transparent erklärt!

Wir wollen nachfolgend einige Finanzprodukte und andere im Transparenzradar verwendeten Begriffe in erster Linie verständlich erklären. Wir verwenden also bewusst keine rechtlich umfassenden oder gar vollständigen Definitionen.

Die Regel lautet:

Kaufe nichts, was Du nicht verstehst. Kaufe erst, wenn Du etwas verstehst.

Dazu werden hier die Hilfsmittel - Transparenz-Radar und Glossar - bereitgestellt.

Abschirmung

Die KVG ist zwar rechtlich Eigentümerin der Assets (also z.B. der Wertpapiere), die sie für diese einzelnen Investmentfonds mit dem Gelde der Zeichner (Anleger) des jeweiligen Fonds erwirbt. Wirtschaftlich gehört das Geld aber diesen Anlegern. Aufgrund der gesetzlichen Konstruktion ist das Vermögen der einzelnen Investmentfonds daher von einer Insolvenz der KVG nicht betroffen. Es ist vom Vermögen der KVG und auch von dem der übrigen Investmentfonds (also auch bei deren Insolvenz) abgeschirmt.

Absolute Return Fonds

Das Fondsmanagement setzt sich das Ziel, in jeder Marktlage absolute Erträge/Wertzuwächse zu erwirtschaften. Es gibt keine Benchmark (also Vergleichszahl), wie sie den meisten Aktien- und Rentenfonds zu Grunde liegt. Entscheidend ist der Zeitraum für diese Zielsetzungen, ob er also zum Beispiel 10 Jahre oder nur 1 Jahr oder noch weniger beträgt. Der Begriff allein bedeutet aus der Sicht des Anlegers keinerlei Sicherheit.

AIF, Alternativer Investment Fonds

Ein solcher Fonds, der in Deutschland bis zum Juli 2013 keiner aufsichtsrechtlichen Regelung unterlag und seither reguliert ist, darf in Immobilien aller Art einschliesslich Wald, Forst- und Agrarland investieren. Häufig beschränkt sich der Fonds auf bestimmte Immobilienklassen wie Einzelhandelsimmobilien, Büroimmobilien, seltene Wohnimmobilien.

Nach der Regulierung durch das deutsche Kapitalanlagegesetzbuch musste ein erheblicher Teil der deutschen Anbieter vormaliger geschlossener Fonds als Anbieter für neu aufzulegende Fonds aus dem Markt ausscheiden. Es handelt sich heute eher um ein Nischenprodukt. Durchwegs ist eine längerfristige, mindestens aber eine mittelfristige Anlagedauer vorgesehen.

Aktie

Wertpapier, das einen Anteil am Kapital einer Aktiengesellschaft verkörpert. Aktien sichern dem Eigentümer Mitgliedschaftsrechte (Stimm- und Wahlrecht an der Generalversammlung, Auskunfts- und Kontrollrecht) und Vermögensrechte (Recht auf Anteil am Gewinn sowie auf eine entsprechende Beteiligungsquote bei Kapitalerhöhungen oder auf Anteil am Liquidationsergebnis).

Aktienfonds

Das Geld der Anleger wird hauptsächlich oder vollständig in börsennotierte Aktien investiert. Häufig werden satzungsmässig Investments auf Aktien einer bestimmten Branche (z.B. neue Technologien), bestimmte Länder (China oder USA) oder Regionen der Welt (Europa, Asien, Nordamerika) beschränkt. Auch die Abbildung eines bestimmten Börsenindex (z.B. DAX oder EUROSTOXX) durch entsprechende Auswahl und Gewichtung der Aktien ist möglich.

All-in-Fee

Manche Fondsgesellschaften berechnen inzwischen sog. All-in-Fees, in denen im Wesentlichen alle Kosten enthalten sind.

Anarchie

Anarchie bedeutet, dass es keine Herrschaft gibt - keine Herrscher, keinen Oberchef und daher auch keine Regierung. Die Menschen leben freiwillig zusammen und alles wird im Wege der Selbstorganisation erledigt.

Anlage der Kundengelder

Die Anlage der Kundengelder: Die Fondsmanager investieren die Gelder der Anleger entsprechend den im Prospekt festgelegten Anlagezielen. Das sind z.B. Aktien oder Aktien in einer bestimmten Region der Welt (Europa oder Asien oder USA oder China) oder in Rentenpapiere oder Indices oder in Anleihen oder in andere Fonds (= Dachfondskonzeption, auch Fund-of-Fund genannt).

Anlageklasse

Auch Assetklasse genannt, manche Fonds investieren also z.B. nur in Aktien oder Rentenpapiere oder in bestimmten Regionen oder Ländern. Fonds können auch in Indices investieren.

Anleihe

Auch: Rentenpapier oder Obligation, Anlage, bei der der Investor einem Staat oder Unternehmen (Emittent) einen i. d. R. zeitlich befristeten Kredit gibt. Dafür erhält der Investor einen regelmässigen Zins. Anders als Akien bieten Anleihen keine Mitspracherechte und keine Rechte am Liquidationserlös.

Anteile

Das Investment der Anleger erfolgt durch Kauf von Anteilen an einem solchen Fonds. Der Ausstieg erfolgt im Regelfall durch die grundsätzlich jederzeit mögliche Rückgabedes Anteils an den Fonds oder durch einen (finanziellen zumeist ungünstigeren) Verkauf über eine Börse.

Arten der Fonds

Die Fonds werden vor allem anhand ihrer Investments (Aktien, Rentenpapiere, Anleihen, Edelmetalle, Derivate) klassifiziert. Zum Teil finden sich auch Bezeichnungen wie Absolute Return Fonds, die eine vom Fonds angestrebte bestimmte Risikobereitschaft bzw. Risikoaversität bezeichnen.

Assetklasse

Auch Anlageklasse genanntmanche Fondsinvestieren also z.B. nur in Aktien oder Rentenpapiere oder in bestimmten Regionen oder Ländern. Fonds können auch in Indices investieren.

Aufleger, wer darf einen Fonds auflegen und die Anteile an Anleger emittieren?

Das dürfen in allen westlichen Industrieländern nur von der Regulierungsbehörde des jeweiligen Landes zugelassene Unternehmen (sie müssen i.d.R. die Rechtsform der Kapitalgesellschaft, also in Deutschland die der Aktiengesellschaft oder GmbH haben. Die Zulassung ist an zum Teil strenge Voraussetzungen gebunden, u. a. sind eine Mindestkapitalausstattung der Gesellschaft und eine Mindestqualität der Manager erforderlich. In Deutschland heissen solche „Fondsaufleger-Gesellschaften“ Kapitalverwaltungsgesellschaften (KVG). Zur Bezeichnung in anderen Ländern siehe die folgenden Ausführungen.

Ausgabeaufschlag (Agio) und Rücknahmeabschläge (Disagio)

Bei Erwerb eines Fonds muss der private Anleger in aller Regel einen Ausgabeaufschlag (Agio) an seinen Vermittler, also an die Bank oder das Fondsvertriebshaus, das ihm den Fonds „verkauft“, bezahlen. Die Agios betragen einmalige 5 % und mehr. Onlinebanken und -broker sind deutlich günstiger und verlangen zum Teil keinen Ausgabeaufschlag. Hinzu kommen zum Teil noch Transaktionsgebühren. Der Anleger muss also das erst einmal als laufenden Ertrag bekommen, ehe er aus dem Fonds zu „Null“, also ohne Geld zu verlieren, wieder aussteigen kann. Dabei muss er die Erträge versteuern (in Deutschland mit 25 % Kapitelertragsteuer + 5.5. % Solidaritätszuschlag auf diese Steuer = 1,375 % (des Ausschüttungsbetrages) zuzüglich ev. Kirchensteuer.

Bestandspflegeprovision

Auch Retrozessionen genanntein Teil der laufenden Gebühren, die der Anleger jährlich bezahlt, fliesst von den Fondsauflegern, also von der KVG, an die Vermittler zurück, die den Fonds verkauft haben, als sog. Bestandspflegeprovision. Der Anleger wird darüber nur auf ausdrückliche Anfrage informiert.

Brokergebühren beim Kauf und Verkauf von Wertpapieren

Beim Kauf und Verkauf von Wertpapieren fallen i.d.R. auch Brokergebühren direkt beim Anleger an. Auch diese erhöhen seinen Einstandspreis.

Commodities Fonds

Auch Rohstoff-Fonds, diese investieren in Aktien von Unternehmen mit dem überwiegenden Geschäftsgegenstand der Suche, Gewinnung oder Aufbereitung von Rohstoffen wie zum Beispiel Edelmetallen, Öl, Gas und anderen Rohstoffen, zumeist irgendwo auf der Welt. Möglich ist auch die Investition in entsprechende Zertifikate. Die Bezeichnung "Rohstofffonds" beschreibt also nicht die Assetklasse, sondern das Zielinvestment.

Dachfonds

Auch fund-of-fund, das Geld der Anleger wird hier nicht direkt in bestimmte Wertpapiere wie Aktien, Rentenpapiere, Zertifikate, investiert, sondern in Anteile an anderen Investmentfonds, die ihrerseits z.B. in Aktien, Rentenpapiere Zertifikate investieren. Auch Dachfonds beschränken ihr Investment i.d.R. auf einzelne Assetklassen (Anlageklassen), investieren also z.B. nur in Aktienfonds oder Rentenfonds oder Fonds in bestimmten Regionen oder Ländern. Fonds können auch in Indices investieren.

Depot

Auch: Wertschriftendepot, die Gesamtheit der bei einer Bank verwahrten Wertgegenstände eines Anlegers

Depotgebühren und Gebühren für Wertpapiertransaktionen auf Anlegerebene

Da Wertpapiere, also Aktien, Fondanteile, Anleihen usw. in einem Depot sind (die Papiere existieren körperlich auch gar nicht, es gibt nur eine Sammelurkunde), fallen laufende Depotgebühren an. Direktbanken verlangen durchwegs keine Depotgebühren (mit Ausnahme jene in der Schweiz).

Die Depotgebühren bei Geschäftsbanken sind sehr unterschiedlich und hängen auch von der Grösse des Depots und von der Anzahl der Orders ab. Die Depotgebühren können von einige hundert EURO pro Jahr bis mehrere tausend EURO und bei grossen Vermögen mehrere zehntausend EURO betragen. Die Depotgebühren muss der Anleger direkt bezahlen.

Devisenfonds

Durch diese können Anleger an den Kursänderungen von Währungen profitieren. Die Anlegergelder werden z.B. in kurzlaufende Rentenpapiere, Festgelder und andere Geldmarktanlagen investiert. So besteht die Möglichkeit, von steigenden und von fallenden Währungskursen zu profitieren.

Es gibt auch Devisenfonds, die die Chancen und Risiken von Devisenoptionen und Devisentermingeschäften nutzen, also in Derivate investieren; hier wird also z.B. nicht realiter in Währungen investiert, es gleicht wirtschaftlich einer Wette. Insbesondere bei einer solchen ist entscheidend, dass der Partner zum zahlungsfähig ist und bleibt.

Eigentum

Die KVG ist zwar rechtlich Eigentümerin der Assets (also z.B. der Wertpapiere), die sie für diese einzelnen Investmentfonds mit dem Gelde der Zeichner (Anleger) des jeweiligen Fonds erwirbt. Wirtschaftlich gehört das Geld aber diesen Anlegern. Aufgrund der gesetzlichen Konstruktion ist das Vermögen der einzelnen Investmentfonds daher von einer Insolvenz der KVG nicht betroffen. Es ist vom Vermögen der KVG und auch von dem der übrigen Investmentfonds (also auch bei deren Insolvenz) abgeschirmt.

Emittent

Wer darf einen Fonds auflegen und die Anteile an Anleger emittieren = verkaufen?

Das dürfen in allen westlichen Industrieländern nur von der Regulierungsbehörde des jeweiligen Landes zugelassene Unternehmen (sie müssen i.d.R. die Rechtsform der Kapitalgesellschaft, also in Deutschland die der Aktiengesellschaft oder GmbH haben). Die Zulassung ist an zum Teil strenge Voraussetzungen gebunden, u. a. sind eine Mindestkapitalausstattung der Gesellschaft und eine Mindestqualität der Manager erforderlich. In Deutschland heissen solche „Fondsaufleger-Gesellschaften“ Kapitalverwaltungsgesellschaften (KVG). Zur Bezeichnung in anderen Ländern siehe die folgenden Ausführungen.

Festgeld

Geld, das der Kunde der Bank für eine im Voraus fixierte Dauer zu einem bestimmten Zinssatz zur Verfügung stellt. Festgelder werden mit einer Laufzeit von einem bis zwölf Monaten entgegengenommen.

FCP Fonds commun de placement

FCP = Fonds commun de placement ist ein nach dem luxemburgischen oder französischen Recht gegründeter Investmentfonds. Der FCP entspricht in etwa dem deutschen Sondervermögen. Es handelt sich nicht um eine rechtsfähige Gesellschaft, sondern um ein vertaglich geregeltes spezielles Gesamthandseigentum (in Frankreich: propriété collective indivisé. Die Verwaltung des Vermögens der einzelnen Fonds wird durch die Verwaltungsgesellschaft vorgenommen. Das Vermögen der Fonds ist von dem der anderen Fonds und der Verwaltungsgesellschaft rechtlich abgeschirmt und haftet also für deren Schulden nicht.

Fonds

Was ist ein Fonds?

Auch: Investmentfonds. Das Wort Fonds bezeichnet lediglich ein Sammelbecken für Gelder von privaten Anlegern und/oder institutionellen Investoren (z.B. Versicherungen, Banken, andere Fonds). Die Bezeichnung ist also völlig diffus und nichtssagend. In aller Regel investierte er im Interesse der Risikostreuung in mindestens mehrerere Anlagen. Die Gelder werden bei Publikumsfonds, die jedermann erwerben darf, vor allem von privaten Anlegern angeworben. Der Zweck ist eine gemeinschaftliche Kapitalanlage.

Bestimmte Fonds wie Spezialfonds, dürfen nur an professionelle und sog. semiprofessionelle Anleger verkauft werden. S. auch Fondsaufleger.

Fondsanteile

Auch: Anteilsschein, Investmentanteil, Investmentzertifikat. Fondsanteile verbriefen die Ansprüche bzw. Rechte der Anteilinhaber gegenüber der Investmentgesellschaft (KVG) an einem Fondsvermögen. Der Wert eines Anteils wird ermittelt, indem der Gesamtwert des Fondsvermögens durch die Anzahl vorhandenen Anteile geteilt wird. Dies geschieht zumeist börsentäglich.

Fondsaufleger

Wer darf einen Fonds auflegen und die Anteile an Anleger emittieren = verkaufen?

Das dürfen in allen westlichen Industrieländern nur von der Regulierungsbehörde des jeweiligen Landes zugelassene Unternehmen (sie müssen i.d.R. die Rechtsform der Kapitalgesellschaft, also in Deutschland die der Aktiengesellschaft oder GmbH haben). Die Zulassung ist an zum Teil strenge Voraussetzungen gebunden, u. a. sind eine Mindestkapitalausstattung der Gesellschaft und eine Mindestqualität der Manager erforderlich. In Deutschland heissen solche „Fondsaufleger-Gesellschaften“ Kapitalverwaltungsgesellschaften (KVG). Zur Bezeichnung in anderen Ländern siehe die folgenden Ausführungen.

Geldmarktanlagen

Anlagen, die aus Bankguthaben, Geldmarkttiteln oder Wertpapieren mit kurzen Restlaufzeiten bzw. regelmässigen Zinsanpassungen bestehen.

Geldmarkt(naher) Fonds

Diese Fonds investieren das Anlegergeld ausschliesslich in Wertpapiere mit kurzen Laufzeiten wie etwa Bankguthaben, Tagesgeld und Terminanlagen. Für die Rendite ist deshalb überwiegend das kurzfristige Zinsniveau massgeblich. Wichtig ist die praktisch sofortige Verfügbarkeit der Gelder.

Geschlossene alternative Investmentfonds

Vor allem in Deutschland gibt es auch geschlossene alternative Investmentfonds.Bei letzteren besteht eine Kapitalbindung von zum Teil mehreren Jahren. Es wird i.d.R. laut Gesellschaftsvertrag und Prospekt nur bis zu einem bestimmten Volumen und in bestimmte Assets (Anlagen) wie Immobilien, Alternative Energien (Windräder, Solarparks) oder auch in eher „exotische“ Assets wie, Oldtimer, investiert.

Immobilienfonds (geschlossene)

In Deutschland geschlossene inländische Publikums-AIF genannt

AIF = alternativer Investment Fonds. Ein solcher Fonds, der in Deutschland bis zum Juli 2013 keiner aufsichtsrechtlichen Regelung unterlag und seither reguliert ist, darf in Immobilien aller Art einschliesslich Wald, Forst- und Agrarland investieren. Häufig beschränkt sich der Fonds auf bestimmte Immobilienklassen wie Einzelhandelsimmobilien, Büroimmobilien, seltene Wohnimmobilien.

Nach der Regulierung durch das deutsche Kapitalanlagegesetzbuch musste ein erheblicher Teil der deutschen Anbieter vormaliger geschlossener Fonds als Anbieter für neu aufzulegenden Fonds aus dem Markt ausscheiden. Es handelt sich heute eher um ein Nischenprodukt. Durchwegs ist eine längerfristige, mindestens aber eine mittelfristige Anlagedauer vorgesehen.

Immobilienfonds (offene)

In Deutschland Immobilien-Sondervermögen genannt

Durch diese können Anleger an den Erträgen und möglichen Wertsteigerungen grossvolumiger Immobilien wie etwa Büroimmobilien, Handels- oder Hotelimmobilien im Wert von bis zu hunderten von Millionen Euro in Europa und den anderen Erdteilen profitieren. Zahlreiche Fonds haben satzungsmässig bezüglich der Art der Immobilien keine Beschränkungen.

Diese Fonds investieren somit in langfristige Anlagegüter. Als in der Finanzkrise ab 2008 viele Anleger ihre Anteile an solchen deutschen Fonds (bis 2013 hiessen sie offene Immobilienfonds) zurückgaben, konnten diese die Anteile mangels Liquidität nicht zurücknehmen, den Anlegern also das Geld nicht zurückzahlen. Es fanden sich nämlich nicht genügend neue Anleger und die Immobilien waren angesichts ihrer Grösse und weil sie zum Teil mit zu hohen Werten angesetzt waren, in der Kürze der Zeit nicht verkäuflich. Zahlreiche Fonds mussten, nachdem die Anteilrücknahme eingestellt werden musste, nach zwei Jahren, als sie noch immer nicht genügend Liquidität hatten, kraft Gesetzes aufgelöst werden. Ein Teil der Fonds befindet sich immer noch in der Auflösungsphase.

Auch Immobilienmärkte sind bekanntlich hochvolatil, also stark schwankend, vor allem in den Metropolen der Welt.

Index / Indices / Indizes

Börsenindizes geben die in einer Zahl zusammengefasste Entwicklung einer bestimmten Zahl ausgewählter Aktien über einen bestimmten Zeitraum an. Aktien- und Rentenindizes (Rentenpapier) werden eingesetzt, um einen Indikator für die Entwicklung eines Gesamt- oder Teilmarktes, einer Branche oder einer Region zu haben. Beispiele: Deutscher Aktienindex (DAX), amerikanischer Dow Jones-Index, der japanische Nikkei-225-Index oder der Morgan Stanley Capital International (MSCI).

Insolvenz

Die KVG ist zwar rechtlich Eigentümerin der Assets (also z.B. der Wertpapiere), die sie für diese einzelnen Investmentfonds mit dem Gelde der Zeichner (Anleger) des jeweiligen Fonds erwirbt. Wirtschaftlich gehört das Geld aber diesen Anlegern. Aufgrund der gesetzlichen Konstruktion ist das Vermögen der einzelnen Investmentfonds daher von einer Insolvenz der KVG nicht betroffen. Es ist vom Vermögen der KVG und auch von dem der übrigen Investmentfonds (also auch bei deren Insolvenz) abgeschirmt.

Investmentfonds

Auch: Fonds, ein Investmentfonds ist ein Sammelbecken für Gelder von privaten Anlegern und/oder institutionellen Investoren (z.B. Versicherungen, Banken, andere Fonds). Die Gelder werden bei Publikumsfonds, die jedermann erwerben darf, vor allem von privaten Anlegern angeworben. Der Zweck ist eine gemeinschaftliche Kapitalanlage.

Bestimmte Fonds wie Spezialfonds, dürfen nur an professionelle und sog. semiprofessionelle Anleger verkauft werden.

Investmentunternehmen

Im Fürstentum Liechtenstein heissen die Fond sInvestmentunternehmen. Aufgelegt und verwaltet werden sie von einer Verwaltungsgesellschaft.

KVG Kapitalverwaltungsgesellschaften

Wer darf einen Fonds auflegen und die Anteile an Anleger emittieren = verkaufen?

Das dürfen in allen westlichen Industrieländern nur von der Regulierungsbehörde des jeweiligen Landes zugelassene Unternehmen (sie müssen i.d.R. die Rechtsform der Kapitalgesellschaft, also in Deutschland die der Aktiengesellschaft oder GmbH haben). Die Zulassung ist an zum Teil strenge Voraussetzungen gebunden, u. a. sind eine Mindestkapitalausstattung der Gesellschaft und eine Mindestqualität der Manager erforderlich. In Deutschland heissen solche „Fondsaufleger-Gesellschaften“ Kapitalverwaltungsgesellschaften (KVG). Zur Bezeichnung in anderen Ländern siehe die folgenden Ausführungen.

Kundengelder

Die Anlage der Kundengelder: Die Fondsmanager investieren die Gelder der Anleger entsprechend den im Prospekt festgelegten Anlagezielen. Das sind z.B. Aktien oder Aktien in einer bestimmten Region der Welt (Europa oder Asien oder USA oder China) oder in Rentenpapiere oder Indices oder in Anleihen oder in andere Fonds (= Dachfondskonzeption, auch Fund-of-Fund genannt).

Mischfonds

Diese investieren sowohl in Aktien als auch in festverzinsliche Wertpapiere (Anleihen) und kombinieren dadurch die Renditechancen der Aktienfonds und die Sicherheit der Rentenfonds. Die Gewichtung der Anlagen im Fonds wird je nach Marktsituation angepasst. Konservativ investierende Fonds halten nur einen kleinen Aktienanteil und einen entsprechend grösseren Anteil an Rentenfonds und Geldmarkttiteln. Dadurch sinken die Risiken, aber auch die Chancen. Bei eher spekulativ ausgerichteten Fonds ist das Verhältnis umgekehrt (höherer Aktienanteil, kleinerer Rentenanteil).

Mitspracherechte

Der Anleger hat in der KVG keine gesellschafterlichen Mitspracherechte. Die Geschäftsführer der KVG und der oberste verantwortliche Fondsmanager sind zwar zumeist namentlich bekannt. Unbekannt sind aber die Personen, die im Alltag das Fondsgeschäft durchführen, also das Geld der Anleger managen. Das ist also ein „personeller Blindpool“; die Anleger vertrauen ihr Geld Leuten an, über deren Fähigkeiten sie nichts wissen.

Obligation

Auch: Anleihe oder Rentenpapier, Anlage, bei der der Investor einem Staat oder Unternehmen (Emittent) einen i. d. R. zeitlich befristeten Kredit gibt. Dafür erhält der Investor einen regelmässigen Zins. Anders als Aktien bieten Anleihen keine Mitspracherechte und keine Rechte am Liquidationserlös.

Offene Investmentfonds

Es gibt offene Investmentfonds.Bei diesen kann der Anleger seinen Anteil grundsätzlich börsentäglich zurückgeben.

Ongoing Charges

Nach der europäischen Fondsgesetzgebung (genannt UCITS IV) wird es künftig die neue Kennzahl unter der Bezeichnung Ongoing Charges geben. Der wesentliche Unterschied betrifft vor allem die Dachfonds, die dann die laufenden Kosten der Zielfonds, in die sie das Anlegergeld investieren, einrechnen müssen. Als Kosten einzuberechnen sind auch die entgangenen Erträge im Zusammenhang mit sog. Wertpapierleihen. An diesen Erträgen verdienen die Fondsmanager/KVGs derzeit zum Teil die Hälfte und mehr.

In den Ongoing Charges sind aber auch die Ausgabeaufschläge (Agio) der Anleger und deren Kosten für den Kauf und Verkauf des Fonds nicht enthalten, ebenso wenig wie mögliche erfolgsabhängige Entschädigungen für die Manager.

Performanceabhängige Gebühren

In manchen Fonds lassen sich die Verwaltungsgesellschaft (KVG) und die Manager am Erfolg beteiligen und verlangen sog. performanceabhängige Gebühren. Diese müssen gesondert ausgewiesen werden.

Publikumsfonds

Die Gelder werden bei Publikumsfonds, die jedermann erwerben darf, vor allem von privaten Anlegern eingeworben. Der Zweck ist eine gemeinschaftliche Kapitalanlage.

Rentenpapier

Auch: Anleihe oder Obligation, Anlage, bei der der Investor einem Staat oder Unternehmen (Emittent) einen i. d. R. zeitlich befristeten Kredit gibt. Dafür erhält der Investor einen regelmässigen Zins. Anders als Aktien bieten Anleihen keine Mitspracherechte und keine Rechte am Liquidationserlös.

Rentenfonds

Diese investieren jedenfalls überwiegend in festverzinsliche Wertpapiere wie beispielsweise Kommunalobligationen, Pfandbriefe und sichere Anleihen. Die Erträge werden aus den Zinszahlungen der Schuldner erwirtschaftet. Bei Wertpapieren mit einer bestimmten Laufzeit kann der Kurswert des Wertpapiers bei Absinken des allgemeinen Zinsniveaus steigen; durch vorzeitigen Verkauf kann dieser Gewinn realisiert werden. Steigt hingegen das allgemeine Zinsniveau und sinkt der Kurs des Wertpapiers, dann ist dies unschädlich, solange der Fonds bis zum Rückzahlungstermin gehalten wird. Die Rückzahlung erfolgt zum Nominalwert.

Hinweis: Der Begriff „Rentenpapier“ hat also nichts mit der Finanzierung der staatlichen oder privaten Renten zu tun und ist insofern eher irritierend.

Retrozession

Retrozessionen, auch Bestandspflegeprovisionen genannt

Ein Teil der laufenden Gebühren, die der Anleger jährlich bezahlt, fliesst von den Fondsauflegern, also von der KVG, an die Vermittler zurück, die den Fonds verkauft haben, als sog. Bestandspflegeprovision. Der Anleger wird darüber nur auf ausdrückliche Anfrage informiert.

Rohstofffonds

Auch Commodities Fonds, diese investieren in Aktien von Unternehmen mit dem überwiegenden Geschäftsgegenstand der Suche, Gewinnung oder Aufbereitung von Rohstoffen wie zum Beispiel Edelmetallen, Öl, Gas und anderen Rohstoffen, zumeist irgendwo auf der Welt. Möglich ist auch die Investition in entsprechende Zertifikate. Die Bezeichnung "Rohstofffonds" beschreibt also nicht die Assetklasse, sondern das Zielinvestment.

SICAF

In Luxemburg, dem beliebtesten europäischen Standort für Fondsaufleger, gibt es für das Auflegen von Fonds die SICAV (Societé d´Investissement à Capital Variable = Gesellschaft mit veränderlichem Kapital) und die SICAF (Societé d´Investissement à Capital Fixe = Gesellschaft mit festem Kapital). Diese Gesellschaftsformen entsprechen von ihrem Zweck her – nicht in der Einzelausgestaltung – in etwa der deutschen KVG.

Diese Gesellschaften legen im Regelfall eine Vielzahl einzelner Fonds auf.

In der Schweiz gibt s ebenfalls die SICAV und die SICAF, die Fonds auflegen können.

SICAV

In Luxemburg, dem beliebtesten europäischen Standort für Fondsaufleger, gibt es für das Auflegen von Fonds die SICAV (Societé d´Investissement à Capital Variable = Gesellschaft mit veränderlichem Kapital) und die SICAF (Societé d´Investissement à Capital Fixe = Gesellschaft mit festem Kapital). Diese Gesellschaftsformen entsprechen von ihrem Zweck her – nicht in der Einzelausgestaltung – in etwa der deutschen KVG.

Diese Gesellschaften legen im Regelfall eine Vielzahl einzelner Fonds auf.

In der Schweiz gibt's ebenfalls die SICAV und die SICAF, die Fonds auflegen können.

Spezialfonds

Bestimmte Fonds wie Spezialfonds, dürfen nur an professionelle und sog. semiprofessionelle Anleger verkauft werden.

TER, Total Expense Ratio

Die Total Expense Ratio (TER) setzt die Gesamtkosten eines Fonds in das Verhältnis zum Fondsvolumen. Diese Gesamtkosten sind erheblich. Sie umfassen die direkt auf Fondsebene anfallenden Kosten, zum Beispiel die Vertriebskosten, die Vergütung der KVG für die Verwaltung des Fonds. Managervergütungen können hinzukommen und ebenso Servicegebühren. Zusätzlich entstehen Kosten für Rechts- und Steuerberatung und Wirtschaftsprüfung, also Prüfungskosten. Ferner müssen die laufenden Kosten der Verwaltung des Fondsvermögens durch die Depotbank und die Depotgebühren bezahlt werden. Nicht enthalten sind der Ausgabeaufschlag (Agio) sowie mögliche Rücknahmekosten.

Zusätzlich zu diesen in die TER eingerechneten Gebühren kommen, wenn wie bei Dachfonds (Fund-of-Fund) in Zielfonds investiert wird, deren Gebühren hinzu.

In manchen Fonds lassen sich die Verwaltungsgesellschaft und die Manager am Erfolg beteiligen und verlangen sog. performanceabhängige Gebühren. Diese müssen gesondert ausgewiesen werden.

Der Vergleich der TERs verschiedener Fonds gibt zwar einen Überblick, vermittelt aber keinesfalls einen vollständigen Eindruck.

Verwahrstelle

Aufgrund europäischer Regelungsvorgaben der EU (die nur für deren Mitglieder und die EFTA-Staaten, nicht aber z.B. für die Schweiz gelten,) müssen die Wertpapiere in einer sog. Verwahrstelle (Depotbank), gelagert sein, also bei einer andern Rechtsperson als bei der fondsauflegenden Gesellschaft. Die Insolvenz der Depotbank betrifft das Anlegervermögen nicht.

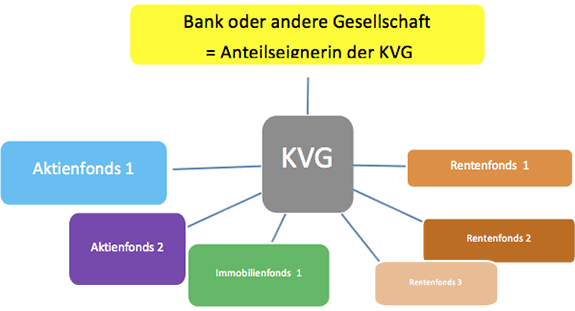

Verwaltungsgesellschaft

Bei der meist gebräuchlichen Form der Investmentfonds, u.a. in Deutschland, in Österreich, im Fürstentum Liechtenstein und in der Schweiz und auch in den meisten anderen westlichen Ländern legt eine sog. Verwaltungsgesellschaft (sie heisst in Deutschland Kapitalverwaltungsgesellschaft - KVG) zahlreiche Investmentfonds unterschiedlicher Art (z.B. Aktienfonds, Rentenfonds, Immobilien-Sondervermögen) auf. Sie hat also die Funktion der Initiatorin. Alle Banken, die Fonds auflegen, haben solche Verwaltungsgesellschaften. Sie geben für jeden Fonds Anteilscheine aus und verkaufen sie an die Anleger (= Fondszeichner).

Die KVG ist zwar rechtlich Eigentümerin der Assets (also z.B. der Wertpapiere), die sie für diese einzelnen Investmentfonds mit dem Gelde der Zeichner (Anleger) des jeweiligen Fonds erwirbt. Wirtschaftlich gehört das Geld aber diesen Anlegern. Aufgrund der gesetzlichen Konstruktion ist das Vermögen der einzelnen Investmentfonds daher von einer Insolvenz der KVG nicht betroffen. Es ist vom Vermögen der KVG und auch von dem der übrigen Investmentfonds (also auch bei deren Insolvenz) abgeschirmt.

Der Anleger hat keine gesellschafterlichen Mitspracherechte. Die Geschäftsführer der KVG und der oberste verantwortliche Fondsmanager sind zwar zumeist namentlich bekannt. Unbekannt sind aber die Personen, die im Alltag das Fondsgeschäft durchführen, also das Geld der Anleger managen. Das ist also ein „personeller Blindpool“; die Anleger vertrauen ihr Geld Leuten an, über deren Fähigkeiten sie nichts wissen.

Zertifikat

Zertifikate gehören zu den strukturierten Finanzprodukten. Ein Zertifikat ist eine Schuldverschreibung (Obligation) mit sog. derivativen Komponenten. Diese führen dazu, dass die Wertentwicklung des Zertifikats von derjenigen anderer Finanzprodukte abhängig ist. Der Verkauf erfolgt vorwiegend an Privatkunden. Diese können dadurch zum Beispiel auf einen Aktien- oder Rohstoffindex, aber auch auf einen ganzen Korb (basket) von Aktien oder anderen Anlageprodukten setzen (sog. Basket-Zertifikat). Wird auf die Wertentwicklung von Rohstoffen gesetzt, so heissen de Zertifikate Exchange Traded Commodities (börsengehandelte Rohstoffe). Bei Discount-Zertifikaten wird das Risiko begrenzt, zugleich auch die erzielbare Rendite, weil die Gewinnchancen durch einen Höchstwert des jeweiligen Anlageprodukts gedeckelt sind (sog. Cap).

Tatsächlich handelt es sich also auch hier um eine Spekulation auf steigende oder fallende Kurse. Nur werden die Spekulationsobjekte nicht erworben, sondern es wird vom Vertragspartner, etwa von einer Bank, im Falle eines Gewinns (weil sich der Preis z.B. des Rohstoffes, auf den gesetzt wurde, so entwickelt hat, wie es für den Zertifikatsinhaber günstig ist), dieser Gewinn von der Bank bezahlt. Die Bonität (Zahlungsfähigkeit) des Vertragspartners ist also entscheidend.

Zertifikatefonds

Diese investieren in Zertifikate, also in derivative Wertpapiere. Wirtschaftlich entsprechen sie eher Dachfonds, nur dass sie statt in Fondsanteile in Zertifikate investieren. Häufig wählen diese Fonds einen bestimmten Typus aus den Kategorien Bonus-, Discount- und Expresszertifikate aus und beschränken sich auf diesen. Die Risikostrukturen eines solchen Fonds lassen sich nicht allgemein klassifizieren.